Boletín Informativo

Tributario - Febrero 2026

Resolución Nro. NACDGERCGC26-

00000009

SRI actualiza los porcentajes de retención en la fuente del Impuesto a la Renta

Fecha de Publicación: 27 de febrero de 2026

La presente Resolución entrará en vigor a partir de su publicación en el Registro Oficial y será aplicable a partir del 01 de marzo de 2026.

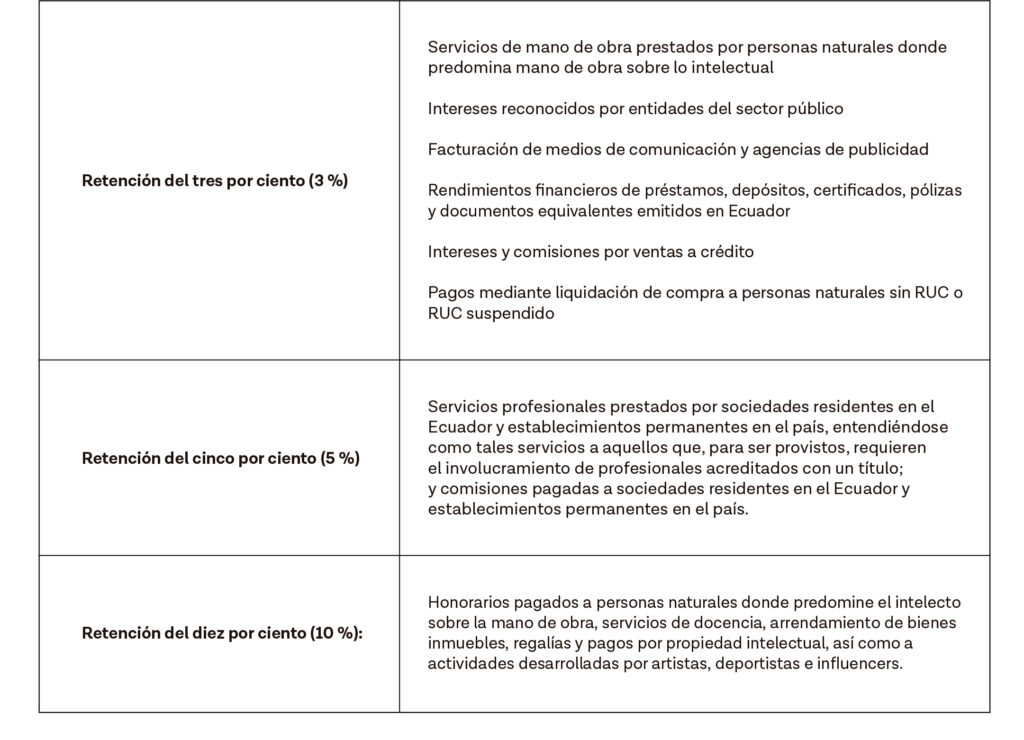

El Servicio de Rentas Internas expidió la resolución NAC-DGERCGC26-00000009, mediante la cual establece los nuevos porcentajes de retención en fuente del Impuesto a la Renta aplicables a los pagos o acreditaciones en cuenta que constituyan ingresos gravados para sus beneficiarios. Por ende, deroga expresamente la Resolución NAC-DGERCGC24-00000008, publicada en el Suplemento del Registro Oficial 508 de 29 de febrero de 2024.

En un principio, la norma establece una estructura diferenciada de porcentajes que van desde el 0% hasta el 10%, dependiendo de la naturaleza del pago efectuado.

La norma también incorpora precisiones operativas relevantes. En primer lugar, establece que cuando en un mismo comprobante de venta se incluyan bienes o servicios sujetos a diferentes porcentajes de retención y no se encuentren diferenciados los valores correspondientes a cada uno, deberá aplicarse el porcentaje más alto. Asimismo, dispone que la retención en la fuente deberá efectuarse en el momento en que se realice el pago o la acreditación en cuenta, lo que ocurra primero.

Finalmente, para la aplicación de beneficios previstos en convenios para evitar la doble imposición, el agente de retención deberá verificar previamente la residencia fiscal del perceptor del ingreso, sin perjuicio del cumplimiento de los demás requisitos establecidos en el respectivo instrumento internacional.

Como disposición transitoria, se establece que las retenciones efectuadas entre el 1 y el 15 de marzo de 2026 podrán documentarse mediante comprobantes emitidos hasta el 31 de marzo de 2026, con el propósito de permitir la adecuación de sistemas por parte de los contribuyentes.

En caso de requerir información adicional, por favor contactarse a los correos electrónicos: